こんにちは、「ゆとりのある生活を求めて」よっちゃんです!

貯金0円なのに資産運用なんて出来るわけないじゃん。

ごもっともです。。

貯金0円生活を経験するとおそらくお金に対する不安が一番強いんでしょうね。

将来家庭を持つと想像したときに、さすがにこれはヤバイ!と冷や汗をかいたのを今でも覚えています。

それから、お金に関する本をたくさん読み、Youtubeをみたりして勉強し試行錯誤してきました。

ようやくやってきた結果が目で見えてきたので書き残す事にしました。

資産がもともとあるよ。って人はつまらない内容なのでページを閉じて頂いた方が良いかと思います。

少しでもお金に対する不安がある人の手助けになれればと思います。

まず初めに資産運用を始めるにあたり、必ず意識してほしいことTop3をお伝えしていきます。

資産運用を行う上で重要な3つのポイント

この3つのポイントを意識しているか否かで結果に大きな開きが生じてしまいます。

1つずつ確認していきましょう!

「目先の数値」ではなく、「将来を見据える」

投資は基本的に株の評価額が高くなればなるほど資産が増えるという事はご存じだと思います。

株は会社の業績や期待値などで常に変動しています。そのため、自分の資産が常に安定しない状況になるため、ギャンブル要素が強いという認識を持たれています。

しかし、アッ〇ルやト〇タなど長期的に業績を着実に伸ばし株価を上昇させている株に投資していた場合どうでしょうか?

一時的な下落に怯え売りに出してしまえば損切り(マイナスを大きくさせないために売ること)という手段をとり、失敗します。

長期的に見て業績が良くなりそうなら、売らずに持ってた方が良いですもんね。

長期的な目線を持つことが非常に重要と言えます。

時間を味方に!できるだけ早く始めること

「複利」という言葉を聞いたことがあるでしょうか?

「複利」とは、元金(元の資金)から得られた利益をさらに投資に回すことで、効率よく資産を増やせるというものです。

気になる人は楽天証券シュミレーションで試してみてください!

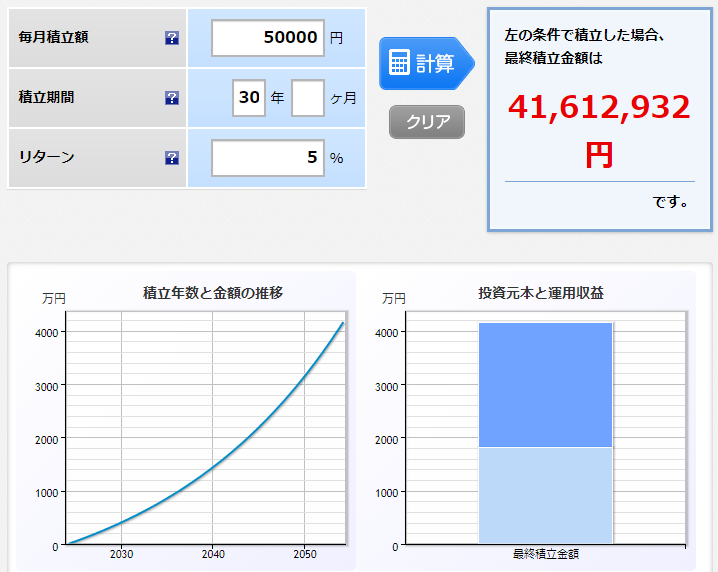

実際どれくらいの差がでるの??

参考までに月50,000円の積み立て、利回り5%、30年間運用した場合、次のようになります。

今はいいや。お金が増えてからでいいやと考えていると数千万円単位で損することになりかねません。少額でも早めに始め、福利の恩恵を得ることが大切です。

投資金をどのように調達するか

月50,000円も積み立てできませんよ。

僕も最初はそうでした。そのため最初は可能な範囲を設定していました。僕は最初30,000円から開始しましたね。

でも状況に応じて10,000円からでもいいです。ただ、投資金を増やせば複利の恩恵を受けやすいのも事実です。

投資金を増やすにはどうするべきか。僕が行った方法は4つです。

ゆったり生活したい事が前提にあるため、転職では年収だけでなく福利厚生など良い場所を選択しましたし、副業も自分が労働するのではなく、家でも外でもパソコンがあれば良いものを選択しました。

しかし、投資額を増やす上で速効性があり超重要なことは、「固定費」「用途不明費用」の見直しです。

車や携帯、住宅費などの固定費を削減できる方法があるなら考え直すいい機会だと思います。

月の出費を完全に把握していれば良いですが、何に使ったか覚えていない。という出費はありませんか?

そういうのは意識していないとどんどん膨らみ、家計を圧迫します。逆に言うと明確にすることで出費を抑え、投資資金に回すことが出来ます。

実践している資産運用の方法

これはあくまでも僕が行っている投資法です。

え?そんなにやらなきゃダメ?と思うかもしれませんが、参考程度にして頂き、やれそうならやるという認識で良いと思います!

ただ、自分はこのやり方で資産を伸ばし続けることが出来ているので、あながち無理なやり方ではないと思います!

新Nisa

新Nisaが始まり間もないですが、2024年1月17日時点で新Nisa利用率は37.8%と報告されていました。

まだまだ利用率が低いように思えます。

新Nisaでまずにやっておくべきは「投資信託」です。銘柄としては下記の2点が代表的です。

- eMAXIS Slim 米国株式(S&P 500)

- eMAXIS Slim 全世界株式(オール・カントリー)

これらの大きな特徴としては、毎日天引きされる管理費用がかなり低く、長期的に見てずっと成長傾向であるという事です。

堅実、着実に資産運用したい!という人にはオススメです。

僕はS&P500をずっと持っています!

iDeCo(個人型確定拠出年金)

iDeCoは名前の通り、個人で行う年金制度です。

iDeCoを良く知らないという人は意外と多いのが実際です。

ちなみに僕の周りでiDeCoやってる人はいませんでした。。

iDeCoって何が良いんでしょうか?メリットとデメリットについても重要なポイントをお伝えしますね。

iDeCoのメリット

- 利益は非課税

- 節税効果

Nisaと同様に運用して得た利益は課税がされない為、運用した結果がそのまま手に入れることが可能です。

これも複利で資産が増えるのでいかに早く始めるかがカギです。

また、節税効果も得られるためプラスの幅は大きくなります!住民税や所得税は給料から天引きされるため、実感は少ないですが、かなり有用な仕組みだと感じています!

iDeCoのデメリット

デメリットは60歳になるまで引き落とせないことのみです。

そのため、気を付けておきたい事は生活が苦になるような金額に設定しないことです。

最低月5,000円から積み立てが開始できるので、ちょっと怖いなって人は最低金額から積み立てていきましょう!

僕も貯金0円スタートだったので月5,000円から積み立てを始めました!

僕のiDeCo21か月の運用実績を書いた記事があるため、気になる方は参考にしてみて下さい。

iDeCoで自分がどれくらいの運用実績、節税効果を得られるのか知りたい方は、楽天証券iDeCoシュミレーションで算出してみてください!

個別株

NisaやiDeCoでは「投資信託」を選択し堅実的な投資を実施していますが、そのままではサイドFIREへの道は程遠いと感じました。

そのため、攻めの個別株という位置づけで個別株も初めました。

まだまだ勉強中のため、詳しく紹介するのは別の機会にしますが2023年度の個別投資の実績は次の通りです。

実現損益合計:+424,698円

自分でもかなりびっくりするような結果でした。だって投資初めて1年目ですよ?

ただのまぐれにならぬよう、さらに勉強して実績を公開していきたいと思います!

暗号資産

暗号資産というとビットコインが最も有名ですよね。

投機(ギャンブル)と言われる分野であり着手するのに戸惑いが生じるものです。

しかし、過去10年の評価額の推移をみても分かる通りどんどん力をつけているのが分かりますよね。

日本で暗号資産は広まっていませんが、世界的にみると暗号資産で買い物ができるなど日常に浸透しつつあります。

これが日本にも普及した際さらに需要は増すため価値は上がると想定できます。

生活に支障が出ないよう余剰金でやりくりすることをおすすめします!

副業

NisaやiDeCo、個別株、暗号資産の話をしてきましたが、そもそも投資資金が作れないよ。という人も多いと思います。

本業で年収を上げるのはかなり難しいですよね。転職も手段ですが、今の職場が居心地が良かったり人間関係が良い場合は後悔することになります。

そこで副業を行い、得た利益を投資に回すというやり方が効率的でしょうね!

自分は本業に関するnote(ブログ)で月数千円得ているので、それを投資に回しています!

副業は人によって合う合わないがあるので、自分が手を付けやすそうなものを探していきましょう!

【よっちゃん流資産運用】今後の展望

サイドFIREを夢見て資産運用、副業を始めましたが少しずつ結果が出てきて安心しています。

最初はもどかしい時間がありますが、時間を味方につけるという意味を徐々に感じていますし、今後さらにそれを感じることになるんだろうなと直感で分かります。

SNSなどでは次元の異なる話が多いですが、僕程度なら誰でもできるだろうと思います。

少しでもお金の不安を持つ人が早く行動を起こせることを祈っています。

随時実績公開もしていくのでよろしくお願いします!